制造业+人工智能创新应用发展报告 | 德勤中国 | 能源、资源及工业行业

2021年10月16日,长三角科技产业创新论坛于上海静安洲际酒店举行。德勤作为支持单位受邀与会,分享领先理念并发布最新洞察。论坛围绕“科技赋能,产业创新”的主题,邀请科技学术界和产业界知名学者、顶尖专家和业界精英,探讨未来科技发展机遇,分享科技实践路径,打造一场高规格的科技思想盛宴。

会上,德勤携手中国科学技术信息研究所、中国人工智能学会、上海国创科技产业创新发展中心联合出品的《制造业+人工智能创新应用发展报告》正式发布。报告阐述了人工智能赋能制造业的背景与意义,展示了人工智能技术正如何改变传统的制造业,探讨了制造业中各领域各环节人工智能应用的市场潜力,以及应用人工智能这一新兴技术的挑战并提出相应的政策建议。报告以简洁明了的方式向各界传递相关信息,关注人工智能如何推动制造业变革的读者都可从中获得有价值的信息。

核心观点/主要发现

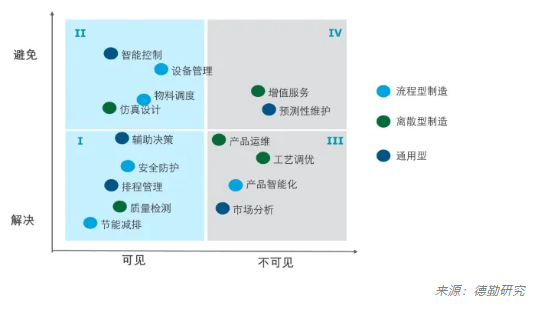

人工智能为制造业带来机遇:人工智能在制造业的应用将由解决可见问题(如缺陷检测)向解决和避免生产系统中的不可见问题(如工艺优化)进化,实现制造系统生产效率的提升和产品竞争力的突破。同时,人工智能的应用使越来越多的技术商和创业企业成为制造业生态圈的一员,并创造新的生态组织模式。

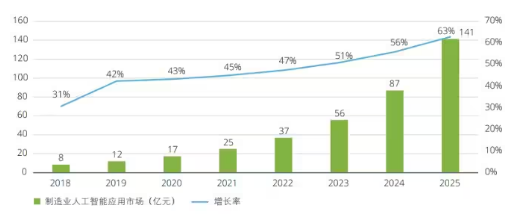

人工智能制造业应用总体规模:受政策支持、数据环境、算力提升、算法模型优化、商业化应用潜力五大利好因素驱动,中国制造业人工智能应用市场前景广阔,预计未来五年将保持年均40%以上的增长率,并在2025年超过140亿元人民币。

基础层市场:中国人工智能芯片市场将保持年均40%-50%的增长。GPU与FPGA市场已被国外寡头占据,唯专用芯片ASIC尚未被头部企业垄断,成为各方布局的焦点。

技术平台层市场:计算机视觉和机器学习技术带动人工智能在制造业应用市场的增长,预计到2025年,计算机视觉在制造业领域的应用市场将达到55亿元人民币,机器学习的应用市场达为44亿元人民币;人工智能云部署方式快速增长,预计2025年市场规模将达60亿元人民币,占整体人工智能应用市场的43%, 为制造企业提供开发新服务和新商业模式的机会。

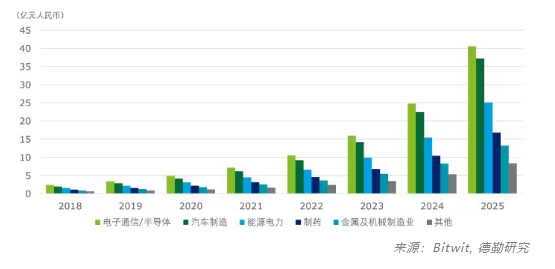

应用层市场:应用场景 角度,预测性维护或将成为人工智能在制造业的杀手级应用;柔性生产、协同制造等新的制造模式推动智能排产应用市场快速增长。行业应用角度,预计到2025年,电子通信/半导体人工智能应用市场的规模将达到41亿元人民币,汽车制造行业紧随其后达37亿元人民币,能源电力行业25亿元人民币,制药行业17亿元,金属及机械制造行业13亿元,其他行业8亿元。

挑战:人工智能制造业应用的挑战主要是芯片技术有待突破、工业数据应用分析能力不足、解决方案无法直击业务痛点、复制性较差,以及制造企业理念和人才掣肘。

政策建议:建议政府与全社会协力从人工智能人才培养、制造业信息化水平、技术标准及关键性技术、技术产业融合等方面推动人工智能应用。

一、人工智能赋能制造业的背景和意义

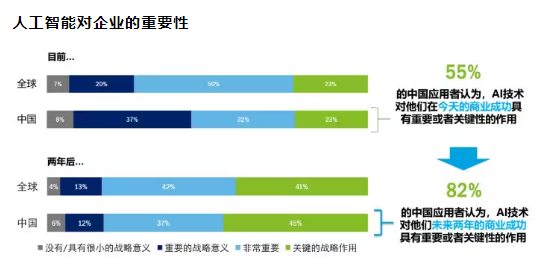

全球经济环境变化使企业对数字技术应用的认知大幅提升,越来越多的企业开始关注人工智能技术及其应用。德勤对全球2000多家企业的最新调研显示,大部分中国企业认为人工智能是企业确立当前和未来市场领导地位的关键,其战略重要性将在未来两年持续提升。

人工智能对企业的重要性

中国作为制造业大国,为人工智能提供了丰富的应用场景。据估算,人工智能在中国制造业的市场规模有望在 2025年超过140亿人民币:从2019年开始每年保持40% 以上的增长率。

人工智能在制造业应用的快 速发展主要受益于5个驱动因素:

(1)新基建等政策支 持;

(2)人机物互联产生海量数据;

(3)云计算、边 缘计算、专用芯片技术加速演进实现算力提升;

(4) 算法模型持续优化;

(5)资本与技术深度耦合助推行业应用。

人工智能在中国制造业应用市场规模

传统制造业遇发展瓶颈

- 企业降本增效需求迫切,传统措施面临瓶颈

- 市场变化剧烈,按需生产迫切性提高

人工智能创造新机遇

- 新生态:平台中心模式和场景中心模式成为新生态组织形式

- 新产品:硬件+软件+网络成为产品主要构成

- 新模式:酝酿于生产模式、服务模式和商业模式中的创新

平台中心模式

场景中心模式

二、“制造业+人工智能”产业综述

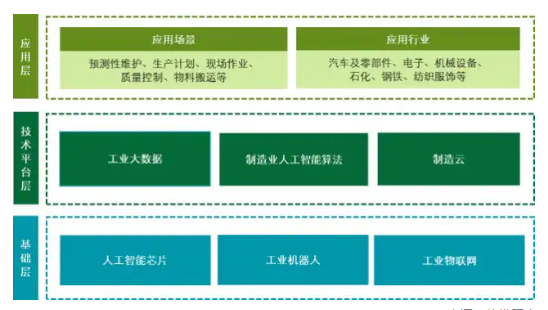

人工智能与制造业融合,是指将人工智能技术应用到制造业,使制造业在数字化和网络化的基础上,实现机器的自动反馈和自主优化。从“制造业+人工智能”的视角理解,其产业结构包含三层:

- (1)基础层——不可或缺的软硬件资源:人工智能芯片、工业机器人、工业物联网,提供人工智能技术在制造业应用所需的软硬件资源;

- (2)技术平台层——问题导向而非数据导向:公有制造云、制造业大数据、制造业人工智能算法,即基于数据和网络,开发设计人工智能算法;

- (3)应用层——让人工智能去做擅长的事情:利用人工智能技术在制造业生产和服务的各个环节创造价值。

“制造业+人工智能”产业结构

现阶段中国制造业智能化转型升级的本质就是从解决可见问题到解决和避免不可见问题的过程。工业大数据、人工智能技术的作用是通过预测生产系统中的不可见问题, 实现制造系统生产效率的提升和产品竞争力的突破。

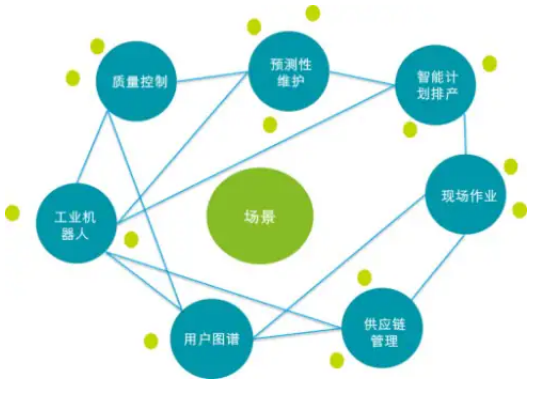

人工智能制造业应用场景及机会

三、“制造业+人工智能”产业综述

上游市场:未来几年,中国人工智能芯片市场将保持年均40%-50% 的增长, GPU与FPGA市场已被国外寡头占据,唯ASIC尚未被头部企业垄断,成为各方布局焦点。

中游技术平台:从技术角度来看,计算机视觉和机器学习技术带动人工智能在制造业的应用。人工智能的云部署方式快速增长,预计2025年市场规模将达60亿元人民币,占整体人工智能应用市场的43%, 为制造企业提供开发新服务和新商业模式的机会。

下游应用:人工智能在制造业中的应用广泛,围绕提升效率、降低成本、增加产品和服务价值以及探索新业务模式等价值定位产生了不同的应用场景。预测性维护或将成为人工智能在制造业领域的杀手级应用。新的制造模式推动智能计划排产的应用场景增长迅速。质量控制场景从缺陷检测环节向制成环节工艺优化扩展。电子、汽车、能源电力行业人工智能预备度较高,应用市场的规模和增长领先于其他行业。

中国人工智能区域市场:在政策与资本双重力量的推动下,人工智能企业数量快速上升。据不完全统计,中国各地人工智能企业总数达上千家,京津冀、珠三角、长三角是人工智能企业分布最为密集的地区。同时,由于有大量的传统制造业需要利用人工智能技术进行智能化升级,再加上政府政策的支持,西部川渝地区及中西部几个重点省份也成为人工智能企业的聚集区域。从人工智能企业的区域分布来看,北京、深圳、上海、杭州是聚集人工智能企业数量最多的城市,在政策、投融资、算力和人才维度处于第一梯队。

2018-2025年中国工业细分行业人工智能应用市场预测

四、制造业人工智能应用挑战

- 芯片核心技术有待攻克,专用芯片开发技术门槛参差不齐

- 工业数据资源的掌握与应用能力不匹配,数据价值尚待挖掘

- 技术能力和算法特质无法满足实际应用需求,工业场景落地难

- 人工智能技术解决方案无法直击核心痛点,复制性较差

- 制造业企业自身意识和能力不足,认知理念、管理方式、人才计划亟待变革

五、政策建议

- 健全人工智能专业人才与复合人才的培养机制

- 强化关键核心技术攻关,提升人工智能技术供给能力

- 加快提高制造信息化水平,夯实人工智能技术应用基础

- 推进技术标准化,支撑行业健康可持续发展

- 推动技术与产业融合试点,形成系统解决方案

请先 登录后发表评论 ~